行业整体经济运行明显回暖,创新发展动力逐步增强

——中国玻璃纤维及制品行业经济运行2025年半年报

2025年上半年,面对更加严峻复杂的外部环境,中国玻璃纤维及制品行业积极应对各类风险挑战,持续开展产能结构优化,在风电、电子、家电等细分市场旺盛需求带动下,行业整体经济运行明显回暖。同时,近年来行业面对下行周期压力加速推进绿色化、智能化、高端化科技创新赋能,创新发展动力正在逐步增强,驱动发展效果正在显现。

一、上半年行业整体运行概况

截止到2025年6月,我国现有玻璃纤维纱总产能规模约为870万吨,其中在产玻璃纤维池窑产能规模约为777万吨。2025年1-6月份,我国新增万吨及以上玻纤池窑产线5条,新增池窑产能规模约50万吨,同期有10条池窑产线处于冷修停产状态,休产产能规模约为51万吨。近年来头部企业持续推进产线冷修与高端化转型,生产线绿色化、智能化、高端化升级趋势明显。

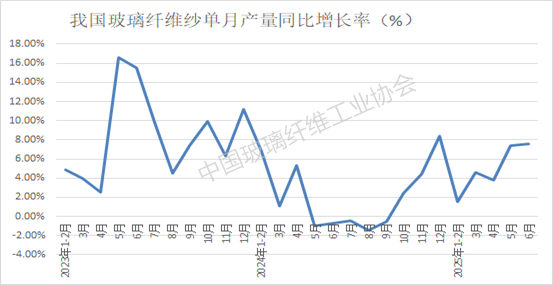

1-6月份玻璃纤维纱产量同比增速约为4.9%,延续自2023年以来的低速增长态势,为持续改善市场供需形势提供坚实基础。

图1 我国玻璃纤维纱单月产量同比增速变化情况

(1)工业用毡布制品方面:

(2)电子用毡布制品方面:

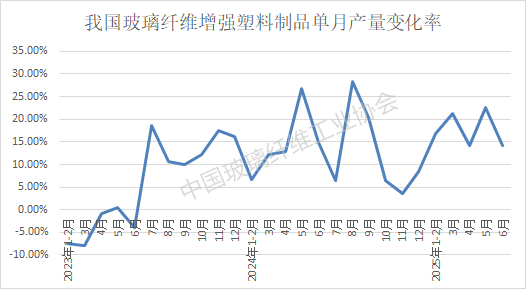

(3)玻纤增强复合材料制品方面:

上半年,我国新增风力发电装机5139万千瓦,同比增长98.9%;新增光伏新能源21221万千瓦时,同比增速达到107.1%。此外,上半年我国汽车总产量为1556.5万辆,同比增长10.8%,其中新能源车累计产量687.2万辆,同比增长36.2%。在国家“双碳”目标的核心驱动下,我国能源结构在加速向绿色、低碳转型,并以前所未有的速度向可再生能源转型。风电、光伏、新能源汽车都是典型的“新动能”产业,其高速增长为玻纤行业提供了强劲且具有长期政策支撑的需求增长点。玻璃纤维及制品行业,特别是具备较强科技创新能力的头部企业,未来发展仍大有可为。

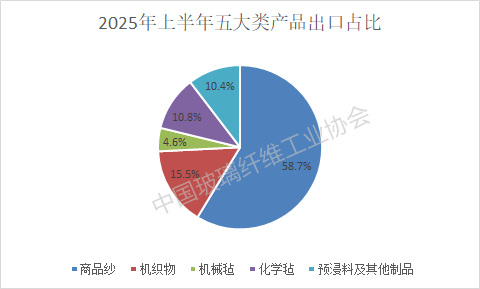

2025年上半年,我国玻璃纤维及制品累计出口量为99.6万吨,同比下降5.3%;出口金额累计14.3亿美元,同比上升0.3%,出口均价同比增长5.9%,行业正逐步实现出口产品价格恢复性提价。然而总体出口规模的下降,尤其是上半年各月单月出口量均低于去年同期水平,反映出当前玻纤及制品外贸出口市场整体形势不容乐观,尤其美国大选、俄乌战争等不确定性因素及两用物项出口管制政策正在影响我国玻纤及制品出口走势,必须加以重视。

图3 2025年上半年我国玻璃纤维及制品五大类产品出口占比情况

分类来看,1-6月商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品出口量分别58.5万吨、15.4万吨、4.5万吨、10.8万吨、10.3万吨,占比分别为58.7%、15.5%、4.6%、10.8%、10.4%。在31项具体税目产品中,出口量居前三位的是玻璃纤维无捻粗纱、长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维制化学结合毡,分别为38.4万吨、16.7万吨、8.4万吨。

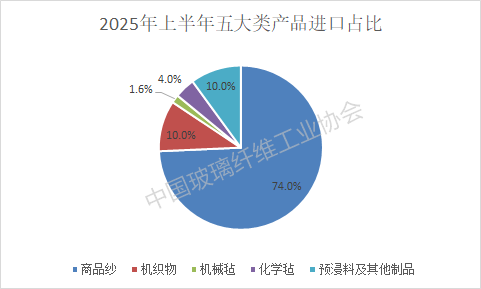

2025上半年,我国玻璃纤维及制品累计进口量为5.0万吨,同比下降3.7%,进口金额累计为5.7亿美元,同比增长45.0%。上半年内需市场整体呈现复苏势头,然而玻璃纤维及制品进口规模仍呈现持续收缩势头,反映出国内市场尤其是中低端竞争仍然激烈。

分类来看,1-6月商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品进口量分别为3.7万吨、0.5万吨、0.08万吨、0.2万吨、0.5万吨,占比分别为74.0%、10.0%、1.6%、4.0%、10.0%。在31项具体税目产品中,进口量居前三位都是商品纱中的长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维无捻粗纱、长度超过